- Nyheder

-

Værktøjer

find_in_page Find virksomheder

Søg efter virksomheder og få adgang til virksomheds- og regnskabsdata hentet direkte fra CVR-registeret. Søgningen indeholder samtidig et generelt overblik over virksomhedens branche.

chevron_right store_mall_directory Find brancherSøg efter branchenavne eller branchekoder i DB07, og få adgang til vores detaljerede brancheanalyser af samtlige af de danske brancher.

chevron_right location_city eSegmenteringMed eSegmentering er det muligt at udarbejde lister over alle aktive virksomheder inden for brugervalgte brancher og kommuner. Listerne indeholder blandt andet kontaktinformation og information om størrelse, alder og virksomhedsform for den enkelte virksomhed.

chevron_right - eSegmentering

- Vidensbank

- Kontakt

13. juni, 2017

eStatistik på Folkemødet: Hvad er dansk eksports sande ansigt?

Eksportens betydning for den danske vækst fremgår af en ny analyse fra Danmarks Statistik, der viser, at eksporten har været den dominerende vækstkomponent i Danmarks bruttonationalprodukt (BNP) siden finanskrisens start. Analysen baseres på en ny opgørelsesmetode, en input-output model, hvor det er beregnet, at eksporten gennemsnitligt har bidraget med mere end halvdelen af BNP-væksten i perioden 2010-2015. Eksporten påvirkes af udviklingen i de store eksportvirksomheder inden for Søtransport, medicinalprodukter, vindmøller etc., men en forløbsanalyse, som eStatistik har gennemført for Eksportrådet, viser, at eksportbidraget fra små og mellemstore virksomheder (SMV’er) matcher de store virksomheders bidrag til vækst i vareeksporten.

Kent Nielsen, direktør for eStatistik, vil lørdag d. 17. juni 2017 kl. 11.30-12.30 formidle viden om SMV'ernes bidrag til den danske eksport. Mød op i Håndværksrådets telt, plads B10, hvor Håndværksrådet, Eksportforeningen, Torsten Schack Pedersen (Folketingsmedlem fra Venstre), Ingvard Munch-Kure (direktør for Trio Nexø) sammen med Kent vil diskutere den danske eksports sande ansigt.

Opjustering af eksportens bidrag til BNP-vækst

Eksporten har i en lang periode efter finanskrisen været et trækplaster for dansk økonomi. Betydningen for væksten i det danske bruttonationalprodukt har Danmarks Statistik for nyligt belyst i analysen ”Hvad driver den økonomiske vækst?”. Konklusionen er klar: eksporten har i gennemsnit bidraget med over halvdelen af væksten i BNP fra 2010 til 2015. I forhold til tidligere opgørelser er dette en markant opjustering, der skyldes en ændret metodeanvendelse i opgørelsen af BNP hos Danmarks Statistik. I de traditionelle opgørelser har man anvendt nettoeksportmetoden, hvor al importen alene fratrækkes eksportkomponenten. I en ny input-output model er det nu muligt at fordele importen på hver af komponenterne i BNP; husholdningers forbrug, offentligt forbrug, investeringer, lagerændringer og eksport. Dermed øges eksportens bidrag til BNP-vækst, mens de øvrige komponenters vækstbidrag reduceres. Ifølge Danmarks Statistik giver det et mere retvisende billede af de enkelte komponenters bidrag efter en lang periode med markante importstigninger, som er sket på tværs af anvendelserne.

Den revurderede opgørelse viser, at det gennemsnitlige vækstbidrag fra eksport var 0,7 procent under højkonjunkturen fra 2004 til 2007 mod tidligere antaget -1,1 procent. Kun husholdningernes forbrug bidrager i denne periode med mere end eksporten. I perioden 2010-2015 udgør eksportens gennemsnitlige vækstbidrag mere end halvdelen af den samlede BNP-vækst ud fra input-output modellen, og eksporten er dermed den klart dominerende komponent. Du kan finde analysen her.

Er Danmark for afhængige af de store virksomheder?

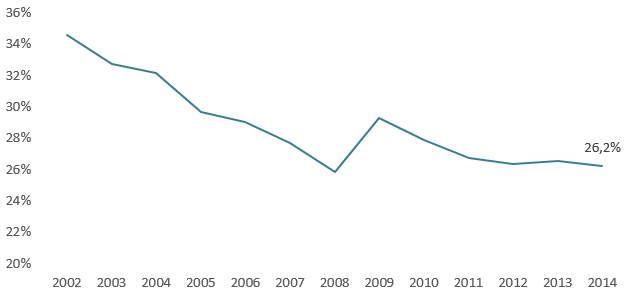

Med eksportens store betydning for væksten i dansk økonomi er der tegn på, at Danmark kan være for afhængige af udviklingen i de store eksportvirksomheder. Figur 1 viser, at de store virksomheder tegner sig for en stadig større del af eksporten, mens SMV’erne udgør 26 procent af den samlede eksportomsætning i 2014. De små og mellemstore virksomheders eksportandel stiger under finanskrisen i 2008-2009, men har ellers en klar nedadgående trend siden 2002.

De store virksomheders betydning for eksporten kan illustreres ud fra medicinalindustriens betydning for vareeksporten, hvor medicinalprodukter har fordoblet deres eksportandel fra 7 procent af den samlede vareeksport i 2007 til godt 14 procent i 2016. Medicinalindustrien eksporterede i 2007 for 40 milliarder kroner, hvilket er øget til 91 milliarder kroner i 2016. Væksten på 51 milliarder kroner skal ses i lyset af en samlet vækst i varehandlen på 79 milliarder kroner i samme periode. Dette kunne tegne et billede af dansk eksport som værende stærk afhængig af udviklingen i enkelte brancher og her særligt de store virksomheders globale bedrifter.

Figur 1. SMV’ernes eksportandel, 2002-2014

Kilde: Specialkørsel baseret på Danmarks Statistiks GF – beregninger foretaget af eStatistik

Udviklingen viser umiddelbart et billede af en eksport, der bliver mindre afhængig af SMV’erne, men i stedet er koncentreret i færre store virksomheder. Analysen tager dog ikke højde for eventuelle størrelsesforskydninger, der betyder, at tidligere SMV’er i dag kan være store virksomheder. eStatistik har i samarbejde med Eksportrådet opdateret den danske eksportstatistik, så denne går frem til og med år 2014, og rapporten bidrager væsentligt til den tidligere opfattelse af væksten i dansk eksport. Ved at inkludere en forløbsanalyse, der følger virksomhederne over tid, analyseres det, hvilke størrelsesgrupper, der bidrager mest til den betydningsfulde eksportomsætning.

Forløbsanalysen tager højde for virksomhedernes bevægelser mellem størrelseskategorier, nye virksomheders opstart, etablerede virksomheders ophør samt tidligere hjemmemarkedsvirksomheders spring ud på eksportmarkedet ved at henføre eksportvæksten til virksomhedens oprindelige størrelsesgruppe. Eksempelvis vil eksportfremgangen fra en virksomhed, der går fra at være mellemstor i 2011 til stor i 2014, blive henført til gruppen af mellemstore virksomheder i 2011. Et traditionelt tværsnitsstudie, som figur 1 er baseret på, vil i dette tilfælde registrere et fald i mellemstore virksomheders eksport fra 2011 til 2014, mens det omvendt vil fremgå, at det er de store virksomheder, der skaber væksten. I dette tilfælde fordi en i sammenligningsåret mindre virksomheder har vokset sig stor.

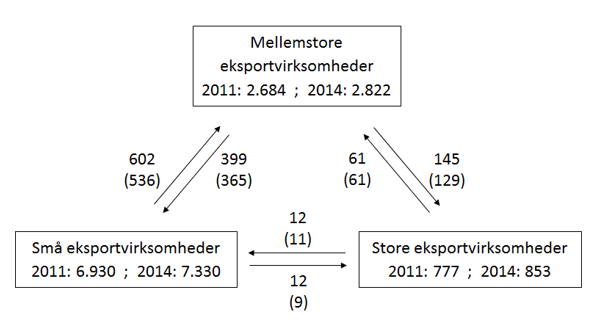

Hver femte store virksomhed i 2014 var SMV i 2011

Figur 2 viser dynamikken mellem størrelsesgrupper over en treårig periode fra 2011 til 2014. I illustrationen er der valgt alene at fokusere på samspillet mellem små, mellemstore og store virksomheder. På blot tre år, fra 2011 til 2014, sker der markante forskydninger, hvor en række virksomheder vokser sig større, mens andre rykker en klasse ned.

Figuren viser, at der i 2014 er 2.822 mellemstore eksportvirksomheder. Heraf var 602 virksomheder svarende til 21 procent små i 2011. Hovedparten, nemlig 536, af de små virksomheder havde eksport i 2011 (vist i parentes i figuren), mens de resterende 66 var hjemmemarkedsvirksomheder. I samme periode fra 2011 til 2014 er 399 mellemstore virksomheder rykket en klasse ned til gruppen af små eksportvirksomheder. Heraf havde 365 virksomheder eksport i 2011. De relative forskydninger fra mellemstore til store virksomheder er af stort set samme omfang som forskydningerne mellem små og mellemstore virksomheder.

I 2014 er der 853 store eksportvirksomheder, hvoraf 145 svarende til 17 procent var mellemstore i 2011. 90 procent af de mellemstore virksomheder, der rykkede en klasse op, havde eksport i 2011. I samme periode rykkede 61 store eksportvirksomheder en klasse ned.

Figur 2. 2014-eksportvirksomheders bevægelse mellem størrelsesgrupper fra 2011 til 2014 – tal i parentes angiver virksomheder med eksport i 2011

Kilde: Specialkørsel baseret på Danmarks Statistiks GF – beregninger foretaget af eStatistik

Figur 2 giver ligeledes en indikation af, at der kun er få virksomheder, der på kort sigt springer to klasser op eller ned. Kun 12 små virksomheder fra 2011 er blevet til store eksportvirksomheder, mens antallet, der er gået den modsatte vej, er det samme.

Samlet set er der med andre ord 12 små og 145 mellemstore virksomheder, der er blevet store eksportvirksomheder set over den 3-årige periode. Det vil sige, at hver femte store eksportvirksomhed i 2014 tilhørte gruppen af SMV’er tre år tidligere.

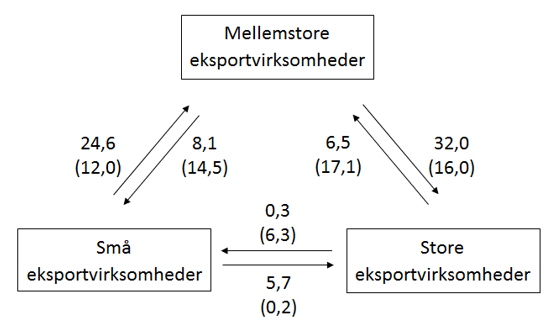

Forskydningerne har betydning for eksportfordelingen Figur 3 viser eksportbidraget for de virksomheder, der bevæger sig mellem de forskellige størrelsesgrupper. De 602 små virksomheder i 2011, der udvikler sig til at være mellemstore eksportvirksomheder i 2014, bidrager med 24,6 milliarder kroner til de mellemstores eksportomsætning i 2014. Denne gruppe har fordoblet eksportomsætningen fra 12 milliarder kroner i 2011.

De 145 virksomheder, der vokser fra gruppen af mellemstore virksomheder til at være store eksportvirksomheder, har ligeledes fordoblet eksportomsætningen fra 2011 til 2014. Virksomhederne eksporterede for 16 milliarder kroner i 2011 og for 32 milliarder kroner i 2014. De mellemstore virksomheders bidrag mere end opvejer tabet på godt 10 milliarder eksportkroner, som de store, der rykker en klasse ned, taber i eksportomsætning fra 2011 til 2014.

Figuren viser ligeledes, at bevægelserne mellem de små og store virksomheder stort set ophæver hinanden.

Figur 3. Betydning af virksomhedernes bevægelse på eksportfordeling (milliarder kr.) fra 2011 til 2014 – tal i parentes angiver eksport i 2011

Kilde: Specialkørsel baseret på Danmarks Statistiks GF – beregninger foretaget af eStatistik

I en periode med et stigende antal større virksomheder har traditionelle opgørelser dermed en tendens til at undervurdere bidraget fra mindre virksomheder, som viser sig at være markant. Ved at vokse sig større bidrager små og mellemstore virksomheder samlet set med mere end de store virksomheder til den danske eksportvækst fra 2011 til 2014. Læs mere om dette i opdateringen af den danske eksportstatistik på eksportrådets hjemmeside.

Konklusionen er dermed, at opmærksomheden på de store eksportvirksomheder ikke skal overskygge betydningen af at have en bred underskov af mindre virksomheder, der med tiden kan vokse sig store. Små og mellemstore virksomheder bidrager væsentligt til dansk eksport, som i højere grad end tidligere har vist sig at være afgørende for dansk økonomi. Samlet set er SMV’ernes internationale eventyrer dermed væsentligt mere betydningsfulde for dansk økonomi, end man tidligere har været opmærksom på. Samtidig viser et komparativt studie af erhvervsstrukturen i de nordiske lande, som Danmarks Statistik og OECD har udgivet, at international handel er vigtigere for danske virksomheder end for virksomhederne i de øvrige nordiske lande. Studiet viser, at 45 procent af de danske virksomheders beskæftigelse skabes af direkte eller indirekte eksport til andre lande. Denne andel ligger ifølge Danmarks Statistik på mellem 37 procent i Finland og 43 procent i Sverige. Du kan læse undersøgelsen her.

© 2024 | eStatistik.dk ApS | Rolighedsvej 36B, 8240 Risskov | kni@estatistik.dk | +45 24 48 28 10 | CVR 31253829 |